Σε έκτακτη τηλεδιάσκεψη το ΔΣ του Συλλόγου μας, σεβόμενοι τις καταστατικές αρχές του και με αφορμή την απόφαση της Ένωσης Φοροτεχνικών Ελευθέρων Επαγγελματιών Αθήνας(της μεγαλύτερης ένωσης της Χώρας) για συγκέντρωση έξω από το Υπουργείο Οικονομικών, καθώς και παρόμοιες αποφάσεις άλλων Ενώσεων Φοροτεχνικών, αλλά και την απόφαση της Γενικής Συνέλευσης μας όπου το μέλη ΟΜΟΦΩΝΑ έχουν αποφασίσει να συμμετέχουμε και σε τέτοιες κινητοποιήσεις σε συνεργασία με άλλους Συλλόγους και σίγουρα όταν το κρίνουν σκόπιμο και οι θεσμικοί εκπρόσωποι μας (ΠΟΦΕΕ , ΟΕΕ).

Για όλα τα παραπάνω αλλά και για αυτά που βιώνουμε κάθε μέρα στα γραφεία μας.

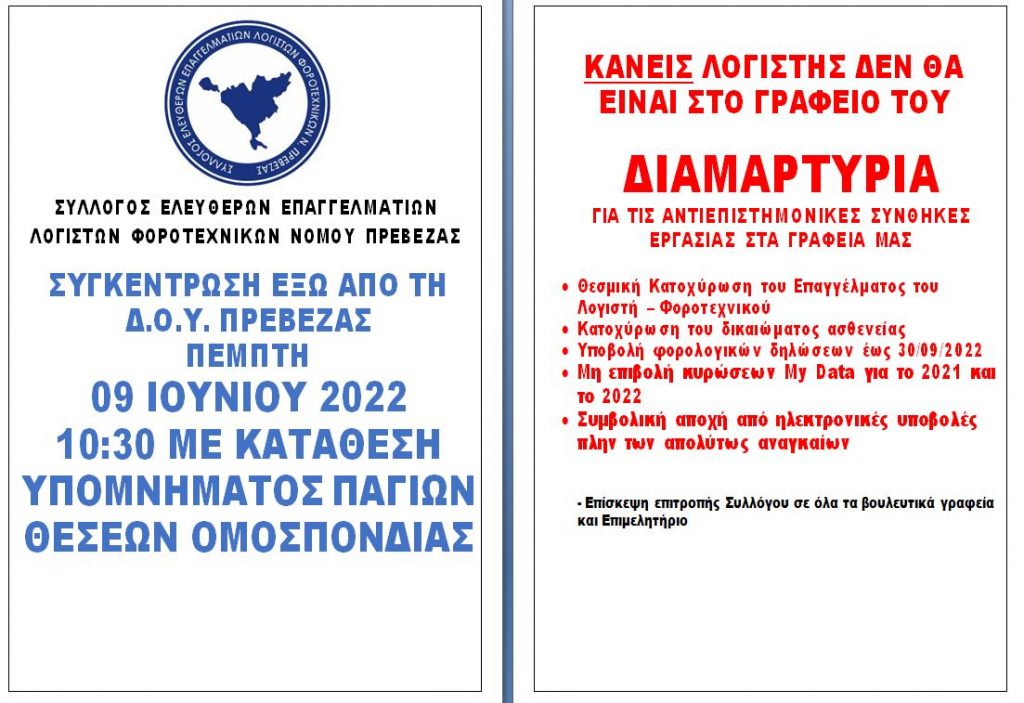

Καλούμε τους συναδέλφους σε συγκέντρωση έξω από τη Δ.Ο.Υ. Πρέβεζας την Πέμπτη 09/06/2022 και ώρα 10:30 όπου θα καταθέσουμε τις πάγιες θέσεις τις Ομοσπονδίας και σε συμβολική αποχή από ηλεκτρονικές υποβολές πλην των απολύτως απαραίτητων.

Γνωρίζουμε ότι πιθανό δεν θα αλλάξει κάτι στο τρόπο που η κεντρική Διοίκηση αντιμετωπίζει τους «συνεργάτες», όπως μας αποκαλούν συχνά πυκνά , παρόλα αυτά, για λόγους κυρίως επαγγελματική αξιοπρέπειας, αλλά ακόμη και για μια μικρή αποσυμπίεση από τον καθημερινό αγώνα που δίνουμε για να σταθούμε δίπλα στον πολίτη, στην επιχείρηση αλλά εν τέλει και στο ίδιο το Κράτος, οφείλουμε να συμμετέχουμε σε κάθε δράση-ενέργεια που ίσως,

έστω και κατ’ελάχιστο μπορεί να φέρει καλύτερες συνθήκες εργασίας στα γραφεία μας και θα θέλαμε να ήταν το σύνολο των συναδέλφων δίπλα μας .

Ευελπιστούμε ότι ΔΕΝ θα χρειαστεί άλλη φορά να διαμαρτυρηθούμε και ότι οι αρμόδιοι φορείς θα δώσουν λύσεις στα χρόνια αιτήματα και προβλήματα που ταλανίζουν το κλάδο του Λογιστή-Φοροτεχνικού , σε κάθε όμως περίπτωση, ο Σύλλογος μας δεν είναι διατεθειμένος να σκύβει το κεφάλι και να αρκείται σε ένα απλό χτύπημα στη πλάτη .

Με εκτίμηση

Για τον Σ.Ε.Ε.Λ.ΦΟ. Νομού Πρέβεζας

Υπόμνημα Πάγιων Θέσεων

1. Ηλεκτρονικά βιβλία (myDATA) – Επαναφορά των πάγιων θέσεών μας

Η αξιοποίηση του Λογιστή – Φοροτεχνικού για την επιτυχία του εγχειρήματος, ως θεματοφύλακας και καθ΄ ύλην αρμόδιος για την ορθή εφαρμογή των εκάστοτε φορολογικών και εργατοασφαλιστικών διατάξεων.

Το καθολικό αίτημα των Λογιστών – Φοροτεχνικών και της Π.Ο.Φ.Ε.Ε. για ορισμό μηδενικών ορίων ακαθαρίστων εσόδων για την αρμοδιότητα του πιστοποιημένου Λογιστή-Φοροτεχνικού στα ηλεκτρονικά βιβλία – myDATA (εναρμόνιση των διατάξεων του άρθρου 5 του Ν. 4308/2014 (ΕΛΠ), με το άρθρο 15Α του ΚΦΔ- Ν. 4174/2013 «Υποχρεωτική ηλεκτρονική διαβίβαση πληροφοριών» και την κανονιστική απόφαση Α. 1138/2020 της ΑΑΔΕ. Υποχρεωτική υπογραφή όλων των δηλώσεων επιχειρήσεων και Ιδιωτών (φορολογικών και εργατοασφαλιστικών) από µηδενικό όριο και ταυτόχρονα καθορισμός ευθυνών του υπογράφοντα λογιστή φοροτεχνικού ακόμα και µε απώλεια της άδειας εξάσκησης επαγγέλματος ή και µε ποινικές ευθύνες.

Αναπόσπαστο μέρος οι λοιπές προτάσεις (πιλοτική εφαρμογή χωρίς πρόστιμα για το 2022-2023, χρονικός συνδυασμός όσο διαρκεί η πανδημία, ένταξη επιχειρήσεων και Λογιστών σε προγράμματα υλικοτεχνικής υποδομής, περαιτέρω εκπαίδευση και καμπάνια ενημέρωσης του επιχειρηματικού κόσμου)

2. Ασθένεια λογιστών – φοροτεχνικών

Νομοθετική βελτίωση της νέας διάταξης ώστε να προβλέπει γεγονότα ασθένειας ή εγκυμοσύνης αλλά και απευκταίες περιπτώσεις θανάτου Λογιστών – Φοροτεχνικών:

Σε περίπτωση που Λογιστής – Φοροτεχνικός βεβαιωμένα από δημόσιο νοσοκομείο ή συμβεβλημένο ιατρό του ΕΟΠΥΥ ασθενεί ή έχει νοσηλευτεί σε νοσοκομείο, οι προθεσμίες υποβολής των πάσης φύσης φορολογικών και ασφαλιστικών δηλώσεων και καταστάσεων του ιδίου και των εντολέων πελατών του που λήγουν σε ημερομηνίες που συμπίπτουν με τη διάρκεια της νοσηλείας ή της ασθένειας του, παρατείνονται μέχρι το τέλος του επόμενου μήνα που ακολουθεί τον μήνα της ιατρικής βεβαίωσης ασθενείας ή νοσηλείας του.

Επιπροσθέτως, οι προθεσμίες υποβολής των πάσης φύσης φορολογικών και ασφαλιστικών δηλώσεων και καταστάσεων της Λογίστριας – Φοροτεχνικού και των εντολέων πελατών της, παρατείνονται για ένα μήνα για το διάστημα που αφορά 15 ημέρες πριν και 15 ημέρες μετά από την ημερομηνία της ιατρικής βεβαίωσης του τοκετού.

Αντίστοιχα, στη τρίμηνη προθεσμία της παρ.3 αρ.93 του Ν.4764/2020 που αναφέρεται στην περίπτωση θανάτου του Λογιστή – Φοροτεχνικού, να καλύπτονται όλες τις περιπτώσεις θανάτου, ανεξαρτήτως αιτίας.

3. Χρονοδιάγραμμα περιόδου υποβολής φορολογικών δηλώσεων φυσικών και νομικών προσώπων

Χρήζει άμεσος επανακαθορισμός της καταληκτικής ημερομηνίας της 30/06 των Φορολογικών δηλώσεων Φορολογικού έτους 2021 . Προτεινόμενη νέα καταληκτική η 30/09/2021 με αντίστοιχη μείωση δόσεων για να μην υπάρξει δημοσιονομικό κενό και υποβολή τροποποιητικής δήλωσης άνευ προστίμου ως 31/12/2022

4. Καθιέρωση ενδεικτικού ελάχιστου κόστους εργασιών-υπηρεσιών

Είναι ανάγκη πια για όλες τις εργασίες και υπηρεσίες που παρέχει ο Λογιστής- Φοροτεχνικός (αδειούχος από το ΟΕΕ), στα πλαίσια της πρόβλεψης του νομοθέτη για το δημόσιο συμφέρον (τόσο για εξωλογιστικές στα πλαίσια κοινωνικών μέτρων μέσω πλατφορμών, κλπ., όσο και για τις προβλεπόμενες στην άδειά του από το ΠΔ 340/1998 και άλλες σχετικές διατάξεις) να γίνει νομοθετική ρύθμιση.

5. Εναρμόνιση διατάξεων προστίμου

Για τις περιπτώσεις υποβολής εκπρόθεσμων τροποποιητικών δηλώσεων φορολογίας εισοδήματος αλλά και των καταστάσεων πληροφοριακού χαρακτήρα, ενώ έχει προηγηθεί εμπρόθεσμη αρχική, να ισχύσει ότι και για το ΦΠΑ και τους παρακρατούμενους (να μην επιβάλλεται πρόστιμο εάν έχει γίνει εμπρόθεσμη αρχική).

6. Διευθέτηση του χρόνου τιμολόγησης υπηρεσιών από τους Λογιστές – Φοροτεχνικούς.

Να γίνεται στα πλαίσια ετήσιας περιόδου, γιατί αποτελούν συνεχιζόμενες υπηρεσίες που ολοκληρώνονται στο τέλος του εκάστοτε φορολογικού έτους, οπότε γεννάται και η υποχρέωση έκδοσής του κατά νόμο σχετικού παραστατικού.

7. Θεσμοθέτηση με Υπ. Απόφαση σε εισήγηση και του Διοικητή της ΑΑΔΕ, κοινής διαρκούς επιτροπής από στελέχη της ΑΑΔΕ – Υπ. Οικονομικών και της Π.Ο.Φ.Ε.Ε..

Στόχος: ως δίαυλος αποτελεσματικής και αμφίδρομης συνεργασίας. (με αρμοδιότητες παραγωγής επιλέξιμου υποστηρικτικού έργου στη Φορολογική Διοίκηση για την επίλυση ερμηνευτικών και άλλων ζητημάτων τόσο στον σχεδιασμό, όσο και στην εύρυθμη λειτουργία των διαφόρων ηλεκτρονικών εφαρμογών που κάνει χρήση καθημερινά ο Λογιστής- Φοροτεχνικός για όλες τις δηλωτικές υποχρεώσεις της επιχείρησης και των φορολογούμενων πολιτών. Η Π.Ο.Φ.Ε.Ε. θα μεταφέρει από τις 50 Ενώσεις της ανά τη Χώρα τα προκύπτοντα και χρίζοντα επίλυση ζητήματα, ώστε να αποφορτίζεται η ανυπαίτια πίεση και να εξασφαλίζεται η προσφορά του Λογιστή- Φοροτεχνικού σε ανθρώπινο εργασιακό και επαγγελματικό περιβάλλον με ασφάλεια δικαίου

8. Επανεξέταση των αυστηρών προστίμων (για παρακρατούμενο φόρο πχ. πλαστικής σακούλας ή φόρο διαμονής 10 ευρώ επιβάλλεται πρόστιμο του άρθρου 54 του ΚΦΕ – Ν.4174/2013, 250 ή 500 ευρώ).

Ομοίως επανεξέταση των προστίμων με τα νέα άρθρα 54 Ε και 54 ΣΤ που έφερε ο ν. 4714/2020 (15% επί των εσόδων -όχι κατώτερο των 10.000 ευρώ για απλογραφικά και 30.000 ευρώ για διπλογραφικά «μη επίδειξη» = «μη τήρηση» = «μη διαφύλαξη» αυτών)

9. Συντονισμός του χρόνου λειτουργίας των «πλατφορμών» από τα διάφορα Υπουργεία, ώστε να μην συμπίπτουν με τις πολλαπλές παράλληλες δηλωτικές υποχρεώσεις των λογιστικών γραφείων και θεσμοθέτηση ειδικής συμβουλευτικής «ομάδας παρατηρητηρίου» από την αγορά, με συμμετοχή σε αυτή πρωτίστως Λογιστών – Φοροτεχνικών Ελευθέρων Επαγγελματιών από την Π.Ο.Φ.Ε.Ε.

10. e-αποδείξεις – τεκμήρια – τέλος επιτηδεύματος – μείωση προκαταβολής: Αναπροσαρμογή του μέτρου στο σύστημα των e-αποδείξεων και για το 2021 και ακύρωση του «πέναλτι» λόγω lockdown. Να μην ισχύσουν τεκμήρια διαβίωσης για τους εργαζόμενους στους οποίους το κανονικό εισόδημά περιορίστηκε ανυπαίτια στο 2020 και στο 2021, λόγω αναστολής της σύμβασης εργασίας τους, στα μέτρα περιορισμού των συνεπειών της πανδημίας. Κατάργηση του τέλους επιτηδεύματος και για το 2021 και σταδιακή οριστική κατάργηση.

Επανάληψη της διάταξης μείωσης η απαλλαγής της προκαταβολής φόρου εισοδήματος και για το 2022.

11 Όχι πρόστιμα για τις δηλωτικές υποχρεώσεις όσο διαρκεί η πανδημία

Ειδικά για το διάστημα του COVID-19, όλα τα πρόστιμα και για όλες τις δηλωτικές υποχρεώσεις (ασφαλιστικές και φορολογικές), να έχουν ενδεικτικό ποσό 1 ευρώ για λόγους ανωτέρας βίας (εφαρμογή της σχετικής διάταξης του αρ. 61 του ΚΦΔ – Ν. 4174/2013).

12. Μετά την εμπλοκή του λογιστή στην έκδοση των συντάξεων (με ήδη εξαιρετικά αποτελέσματα)χρειάζεται να υπάρχει διαρκή παροχή δωρεάν εκπαίδευσης από τον e-ΕΦΚΑ στους πιστοποιημένους Λογιστές – Φοροτεχνικούς που ασχολούνται με την έκδοση των συντάξεων, με την επιφύλαξη προϋποθέσεων (όρια ευθυνών, κατάλληλη εκπαίδευση, μη επιβάρυνση του συνταξιούχου κλπ.).

13. Ενεργές πολιτικές και επαναπροσδιορισμός της επόμενης μέρας στην επαναλειτουργία της οικονομίας με σαφή καθορισμό (λήψης μέτρων και προσδοκίας αποτελέσματος) στον σχεδιασμό αξιοποίησης των πόρων από το ταμείο ανάκαμψης συνδυαστικά με τους πόρους του ΕΣΠΑ. Διαχωρισμός του ιδιωτικού χρέους με διακριτή την περαιτέρω διαχείριση των οφειλών των επιχειρήσεων κατά την ανυπαίτια λόγω ανωτέρας βίας λειτουργία τους στην περίοδο της πανδημίας ως πληττόμενες και κλεισμένες με κρατική εντολή.

14. Ολοκλήρωση της μείωσης των ασφαλιστικών εισφορών εντός του 2022 σύμφωνα με την προγραμματική δέσμευση της Κυβέρνησης περί μείωσης του μη μισθολογικού κόστους κατά 5 μονάδες έως το 2022. Η «φορο-ασφαλιστική σφήνα» (tax wedge), ανέρχεται στο 38,4%, όταν ο μέσος όρος του ΟΟΣΑ είναι 30,8%. «Η μείωση του μη μισθολογικού κόστους αποτελεί κεντρική επιλογή μας, γιατί ενισχύει το τρίπτυχο: θωράκιση της αγοράς εργασίας, βελτίωση στο εισόδημα των εργαζομένων και αύξηση των θέσεων απασχόλησης», είναι δηλώσεις της κυβέρνησης.